令和8年度税制改正大綱

昨年12月に令和8年度税制改正大綱が公表されました。その主な内容は次の通りです。

1.法人税関係

(1)賃上げ促進税制の見直し(所得税も同様)

① 全法人(主として大企業)向け

令和8年3月31日をもって廃止されます。

② 中堅企業向け

イ)令和9年3月31日の適用期限の到来をもって廃止されます。

ロ)令和8年4月1日から令和9年3月31日までの間に開始する事業年度について、次の見直しが行われます。

③ 中小企業向け

教育訓練費に係る上乗せ措置が廃止されます。

(2)中小企業者等の少額減価償却資産の取得価額の損金算入の特例の見直し(所得税も同様)

対象となる減価償却資産の取得価額が40万円未満(現行:30万円未満)に引き上げられます。

2.所得税関係

(1)給与所得控除及び基礎控除の見直し

令和8年分以後の所得税につき、給与所得控除の最低保障額が69万円(現行:65万円)に引き上げられます。また、合計所得金額が2,350万円以下である個人の基礎控除額が4万円引き上げられます。

3.消費税

(1)インボイス発行事業者となる小規模個人事業者に係る税額控除に関する経過措置(2割特例)の見直し

個人事業者であるインボイス発行事業者の令和9年及び令和10年に含まれる各課税期間(一定の課税期間に限ります。)に係る納付税額を、その課税標準額に対する消費税額の3割(現行:2割)とすることができます。

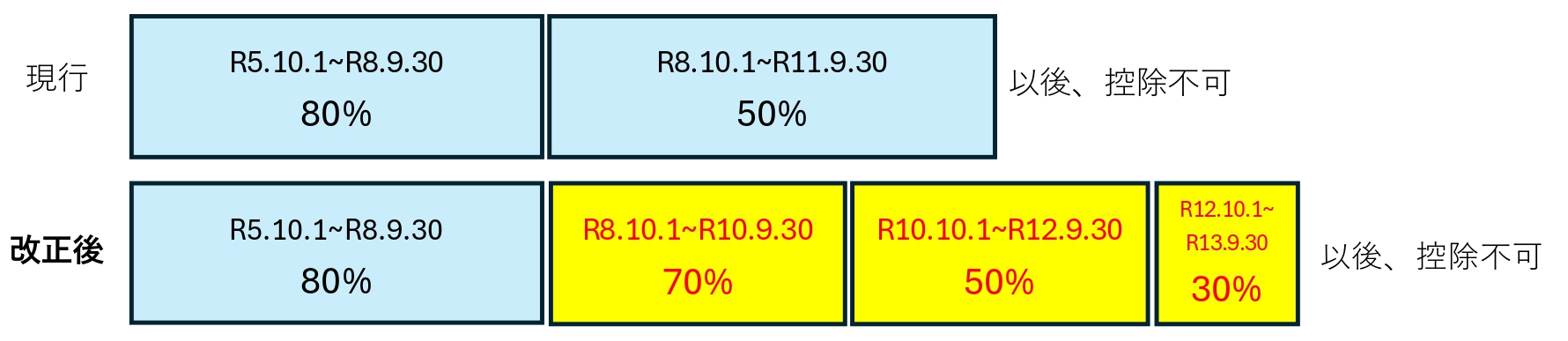

(2)インボイス発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置の見直し

本経過措置の適用期間が令和13年9月30日まで延長され、本経過措置における控除可能割合について、次に掲げる期間の区分に応じ、それぞれ次の通りとされます。